Immobilien Investment 2018 – wo Geld anlegen?

Die Immobilienberatungsgesellschaft Savills untersuchte anhand von 60 Eigenschaften aus sechs Kategorien, wie zukunftsfähig Europas Großstädte sind – eine Entscheidungshilfe für Investoren.

Immobilien Investment 2018 – wo lohnt es sich?

Wer Immobilien als langfristige Kapitalanlage erwirbt, kalkuliert mit einer Marktentwicklung für 10 und mehr Jahre. Dabei suchen sie besonders Städte mit einer guten Infrastruktur, mit wachstumversprechenden Unternehmen, gefragten Hochschulen. Von solchen Standorten fühlen sich große Konzernen ebenso wie neue Start-ups angezogen.

Damit diese Städte auch für Mieter attraktiv sind, sollten sie ein effizientes Netz des öffentlichen Nahverkehrs bieten. Darüber hinaus sind attraktive Freizeitangebote gefragt. Insbesondere junge Eltern wünschen sich ein ausreichendes Angebot an guten Kindergärten und Schulen mit langen Betreuungszeiten.

Solche Vorzüge lösen sich jedoch in Luft auf, wenn das Leben in einer Stadt so teuer ist, dass es mehr als 25 bis 30 Prozent des Einkommens verschlingt.

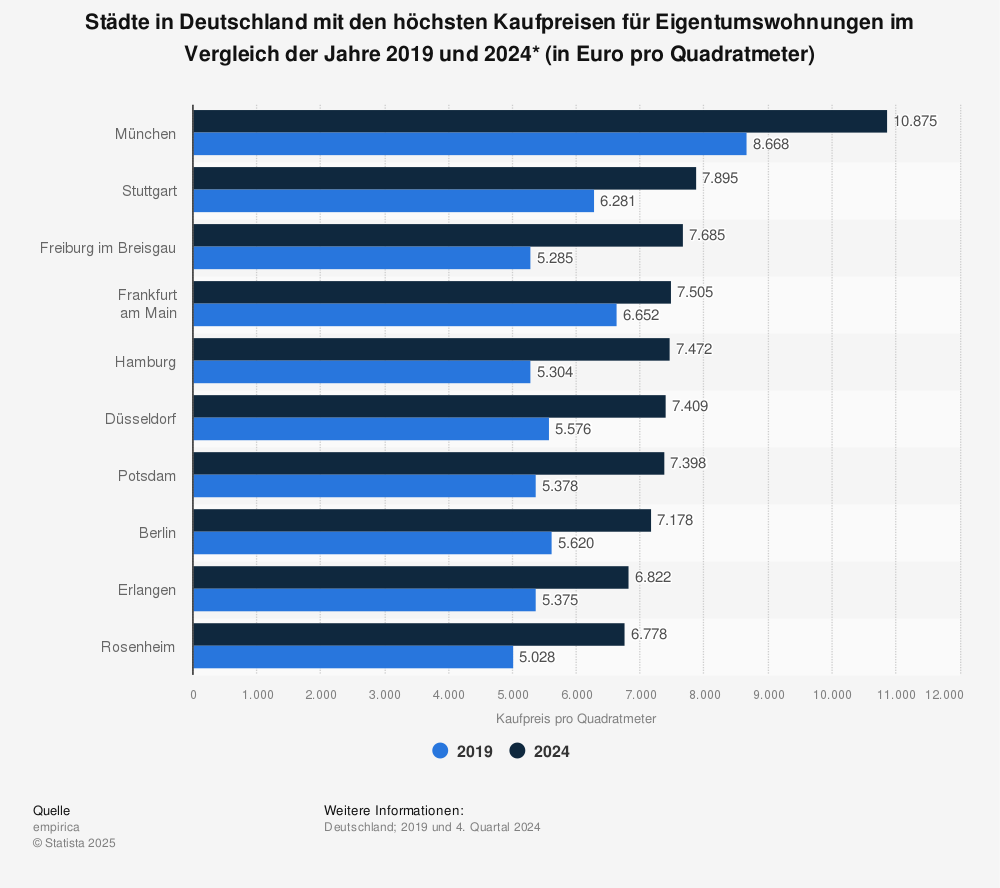

München abgewertet

Im neuen Savills-Ranking rutscht München deshalb einen Rang nach unten. International traf eine solche Abwertung auch attraktive Metropolen wie die schwedische Hauptstadt Stockholm. Denn auch dort steigen die Mieten rasant. Was bleibt dann noch selbst von einem überdurchschnittlichen Gehalt?

Grafikquelle: welt.de

So lukrativ auch hohe Mieten für Investoren auf den ersten Blick erscheinen – wenn die Mieten „unerschwinglich“ werden oder im Verhältnis zum Kaufpreis die Mietrendite sinkt, ziehen sich auch Investoren zurück. Zum Vergleich:

In München ist die Bruttospitzenrendite vor Steuern und Instandhaltungskosten für Wohnimmobilien in guten Lagen auf 2,8 Prozent geschrumpft. In Berlin liegen die Bruttospitzenrenditen mehr als zehn Prozent höher, in mittleren Wohnlagen sogar mehr als 20 Prozent.

Auch Hamburg verzeichnet aufgrund der vergleichsweise geringere Gehältern, aber hohen Wohnkosten eine Abwanderung. Seit mehreren Jahren verliert die Hansestadt deshalb Einwohner an die Umlandgemeinden in Niedersachsen und Schleswig-Holstein.

Quelle: welt.de, 16.07.2018

Anzeige: Wo sich Immobilien Investments lohnen?

Kassensturz vor dem Hauskauf

Wie Sie das eigene Budget analysieren und Ihren Hauskauf finanziell solide planen. Wichtig: Alle Kostenfaktoren erkennen und mehrfach kalkulieren – das geht auch online…

Kassensturz vor dem Hauskauf

Foto: djd/Geld und Haushalt

(djd). Ein Nest für die wachsende Familie bauen, in eine Immobilie als Teil der privaten Altersvorsorge investieren oder sich einfach einen lang gehegten Wunsch erfüllen: Viele gute Gründe sprechen dafür, sich mit dem Bau oder dem Kauf eines Eigenheims zu befassen. Zusätzlich sind die weiter niedrigen Zinsen ein verlockendes Argument für die eigenen vier Wände. Doch „wie viel Haus“ kann sich die Familie wirklich leisten, wie viel Eigenkapital sollte vorhanden sein und wo verstecken sich im Alltag vielleicht Einsparmöglichkeiten, die den Hausplänen zugutekommen? Eine individuelle Budgetanalyse gibt Antworten.

Das Budget für den Immobilienkauf abstecken

Foto: djd/Geld und Haushalt

Einen Immobilienkauf tätigen die meisten nur einmal im Leben. Entsprechend gut überlegt und mit dem Rotstift genau kalkuliert will alles sein. Die derzeit niedrigen Zinsen allein sollten kein Argument sein, sich ohne Durchblick über das eigene Budget in finanzielle Abenteuer zu stürzen. Eine Faustregel lautet, die Kreditraten nicht zu üppig zu planen. „Mehr als 40 Prozent des monatlichen Nettoeinkommens sollten nicht für Kreditzahlungen verplant werden. Neben dem Immobiliendarlehen sollten Verbraucher dabei auch weitere Ratenkredite, zum Beispiel fürs Auto, berücksichtigen“, unterstreicht Korina Dörr vom Beratungsdienst Geld und Haushalt.

Für mehr Überblick sorgt ein individueller Kassensturz, beispielsweise unter www.budgetanalyse.de. Das kostenlose Angebot zeigt, wo sich der Rotstift für einen größeren finanziellen Spielraum ansetzen lässt. Die Analyse ist kostenlos, geht schnell und kann komplett anonym genutzt werden. Nach einigen Angaben zur aktuellen Lebenssituation lassen sich fünf Lebensbereiche analysieren: Lebenshaltung, Versicherungen, Kredite, Sparen und Altersvorsorge. Zu jedem Thema gibt es individuelle Hilfestellungen, wie sich die persönliche Situation optimieren lässt.

Eine solide Eigenkapitalbasis sollte vorhanden sein

[aartikel]3593501570:right[/aartikel]Für eine Immobilienfinanzierung ist es in jedem Fall wichtig, über genügend Eigenkapital als solide Basis zu verfügen. Gut 20 bis 30 Prozent der Kosten sollten Immobilienkäufer als eigenes Kapital zur Verfügung haben. Schließlich verursacht eine Vollfinanzierung ohne Eigenkapital hohe Zinsaufschläge. Nicht vergessen sollten Verbraucher zudem die zusätzlichen Ausgaben rund um einen Immobilienerwerb: Neben dem eigentlichen Kaufpreis für Haus oder Wohnung kommen nochmals zehn bis 15 Prozent Nebenkosten für den Notar, den Grundbucheintragung, die Grunderwerbsteuer und eine eventuelle Maklercourtage hinzu.Orientierung in neuen Lebensphasen

(djd). In manchen Lebensphasen kann es ganz schön turbulent werden – wenn sich die Familie vergrößert, ein Umzug geplant wird oder ein Jobwechsel ansteht. Wenn das Leben eine neue Richtung einschlägt, sollten zumindest die Finanzen einem roten Faden folgen. Die Online-Budgetanalyse vom Beratungsdienst Geld und Haushalt etwa kann an dieser Stelle wertvolle Unterstützung liefern. Denn auch das Budget sollte sich der neuen Lebensphase anpassen. Mit dem Onlinetool erhalten Verbraucher mehr Überblick – von der Miete bis zur Haftpflicht, vom Autokredit bis zur Altersvorsorge – und können gezielt den Rotstift ansetzen, um die persönliche finanzielle Freiheit zu vergrößern. Mehr Informationen findet man unter www.budgetanalyse.de.

Warum Immobilien als Kapitalanlage?

Drei Geheimnisse, warum Immobilien als Kapitalanlage unverzichtbar für den Schutz Ihres Vermögens sind

Wer heute erfolgreich und gewinnbringend arbeitet, weiß, wie schwer es ist, eigenes Vermögen aufzubauen. Dabei bleibt eine Frage oft unbeantwortet: Wie lässt sich das heute so schwer verdiente Geld für die Zukunft sichern – und möglichst mehren?

Immobilien als Kapitalanlage sind dabei unverzichtbar. Obwohl die Gründe dafür offensichtlich sind, sind sie nicht jedem bewußt – ja sie sind für viele wie Geheimnisse nicht nachvollziehbar. In diesem Beitrag erfahren Sie die drei Geheimnisse, warum Immobilien als Kapitalanlage unverzichtbar für den Schutz Ihres Vermögens sind.

More…

Artikel jetzt vorlesen lassen!

Erwartungen und Möglichkeiten privater Vermögensbildung

Aus den Medien stürzen fast täglich Nachrichten auf uns ein: unsere bisherigen Systeme der Altervorsorge versagen. Selbst Politiker kommen immer weniger umhin, diese unabweisbare Wahrheit zuzugeben. Ob Arbeit, Gesundheit, Altersvorsorge – aus Lebenslagen werden Lebenslügen. Trotzdem werden noch viel zu häufig Fakten schöngeredet. Der wirtschaftliche und soziale Absturz ist programmiert.

Die Alterspyramide kippt. Die künftigen Rentner sind die Verlierer von Morgen – es sei denn, sie sichern sich heute mit privater Vorsorge den Lebensstandard von Morgen.

Der Fürsorgestaat ist am Ende. Die goldenen Jahre sind vorüber und die bisherigen Methoden sozialer Vorsorge im Umbruch. Immer unverblümter bitten Bund und Länder die Bürger zur Kasse. Dennoch wächst der Schuldenberg auf Kosten künftiger Generationen.

Aus dem Generationenvertrag wird der Generationenkonflikt

Die Chancen auf ausreichende Altersvorsorge werden mehr und mehr eingeschränkt. Zwar wird das Rentenrecht oft geändert. Trotzdem steigen Beiträge und sinken die Auszahlungen. Alle wissen es, auch die Regierung. Doch die Regierungen von Bund und Ländern halten weitgehend an den tradierten Systemen fest. Grundlegende Reformen sind nicht in Sicht.

Das gesetzliche Renteneintrittsalter wurde erhöht. Doch wird es dann auch Arbeit für die Älteren geben? Forschungsinstitute kündigen für die kommenden Jahre weiterhin geringes Wirtschaftswachstum an. Wenn Jugendliche schon jetzt schlechte Chancen auf dem Arbeitsmarkt haben, oft von einem befristeten Arbeitsverhältnis in ein anderes befristetes Arbeitsverhältnis gedrängt werden, dann kann nicht erwartet werden, dass sie die Renten für die Älteren erwirtschaften.

Menschliche Arbeitskraft ist nicht mehr geachtet. Roboter und Maschinen statt Menschen erscheint als „alternativlose“ Dynamik am Arbeitsmarkt. Konkurrenz und Kostendruck infolge der Globalisierung prägen immer stärker die Entwicklung einzelner Volkswirtschaften.

Die Lebenserwartung der Europäer hat sich während der vergangenen 100 Jahre fast verdoppelt. Dieser demografische Trend stellt alle vor gravierende Herausforderungen – und begründet die Frage jedes Einzelnen nach seiner persönlichen Vermögensvorsorge.

Bald wird es mehr über Achtzigjährige geben als unter Zwanzigjährige. Auf fast jeden Beitragszahler kommt dann ein Rentner – und deren Lebenserwartung steigt weiter.

Die richtigen Anlageentscheidungen

Jeder von uns hat viele Fragen zur Zukunft und sucht nach Antworten. Aber wer kann Wirtschafts- und Währungsentwicklung, Börsenkurse oder Markttrends exakt voraussagen?

- Wie ist Ihre aktuelle Vermögenssituation?

- Haben Sie im letzten Jahr Liquidität gewonnen?

- Welche Anlagenziele möchten Sie verwirklichen?

- Konnten Sie bereits steuerspared investieren?

- Glauben Sie, Steuern und Abgaben werden reduziert?

Kapitalbildung trotz Inflation

Manche Anleger glauben, im Alter brauche man weniger Geld als in der aktiven Berufszeit. Das ist leider ein Irrtum. Denn das Leben wird nicht billiger, wenn man später mehr Freizeit hat. Reichen also Ihre Ersparnisse, um den heutigen Lebensstandard wirklich auch für die Zukunft zu sichern? Selbst das Wohnen in den eigenen vier Wänden ist nicht kostenfrei, denn Erhaltung und laufende Abgaben kosten immer mehr Geld.

Offiziell wird für den Euro die Inflation zwar geleugnet, doch fast alle Preisvergleiche offenbaren sie. Jedes Sparkonto verliert an Wert. Immobilienpreise und Mieten steigen.

Auch wenn die Inflationsraten niedrig sind – der Wert des Euro nimmt beständig ab. Nicht nur die zwei Währungsreformen in Deutschland 1923 und 1948 haben das Sparverhalten von Generationen geprägt – sondern auch die Abschaffung der einst geachteten D-Mark. Der berühmte Sparstrumpf hat also Löcher – und Geld „unter der Matratze“ bringt weder Zinsen noch sichert es Werterhalt.

Bei einem derzeitigen Monatseinkommen von beispielsweise 5.000 € und einer angenommenen Geldentwertung von drei Prozent pro Jahr müssten Sie nach 20 Jahren über 9.000 € monatlich beziehen, um den heutigen Lebensstandard zu bewaren!

Ist Ihr Einkommen in 20 Jahren fast doppelt so hoch wie Ihr jetziges Einkommen? Mit Immobilien als Kapitalanlage können Sie allerdings von der Inflation mehrfach profitieren.

Auch für die heutigen „Besserverdiener“ reicht es nicht, „irgendwie“ vorzusorgen. Wenn vom heutigen Bruttoeinkommen durch Steuern und Abgaben gerade einmal die Hälfte übrig bleibt, sind nicht mehr viele Wünsche für den privaten Vermögensaufbau erfüllbar.

Kranken- und Pflegeversicherung, künftige Steuern auf Altersrenten – egal wie man sie nennt – mindern zunehmend jene Beträge, die noch zur privaten Vermögensbildung verfügbar sind.

Die Lösung: Mindern Sie legal Ihre Steuerzahlungen an das Finanzamt und setzen Sie diese Ersparnisse zur Kapitalbildung ein.

Immobilien als Kapitalanlage – die dauerhafte, krisenfeste Vorsorge

Grundbesitz hat Bestand und ist durch nichts zu ersetzen. Anlageentscheidungen sind immer auch im Rahmen ihrer Zeit zu sehen.

- Welche Einflüsse bestimmen das wirtschaftspolitische Klima?

- Welche Faktoren sind maßgebend für künftige Entwicklungen?

- Über Jahrzehnte hinweg hat sich eine Konstante erwiesen: Grundbesitz bildet die solideste Form von Kapitalzuwachs.

Wissen Sie noch, wieviel das Wohnhaus Ihrer Eltern oder Großeltern kostete? Verglichen mit heutigen Zahlen sind dies wirklich Zahlen aus einer vergangenen Zeit. Seit 1914 erzielten Baulandpreise jährlich ein deutliches Plus. Ob sich Währungsreformen wie 1923, 1948 oder Währungstausch wie 2002 wiederholen, weiß niemand – aber dies ist gewiss: Immobilieneigentümer waren immer besser dran. Es gibt keine solidere Wertschöpfung, und diese Erfahrung spricht dafür, dass Sachwerte auch in Zukunft siegen werden.

Mehr Statistiken finden Sie bei Statista

Mehr Statistiken finden Sie bei Statista

In der Geschichte hat sich erwiesen: Grundbesitz hat wirklichen Bestand, und weitere Gründe sprechen für diese Form des Vermögensaufbaus:

- Veränderte Moden und Lebensstile wecken Wünsche nach höherem Wohnkomfort.

- Mehr Wohnfläche pro Bewohner wird verlangt (zur Zeit ca. 41 m² je Person; in den 60er-Jahren waren noch jeweils 20 m² üblich, für das Jahr 2030 werden ca. 55 m² je Bewohner erwartet).

- Durch immer mehr Ein-Personenhaushalte wächst der Wohnungsbedarf.

- Das Ifo-Institut beziffert den Jahresbedarf auf etwa 400.000 Wohnungen, dieses Ziel wird seit Jahren nicht mehr erreicht.

- Die derzeitige Versorgungslücke wächst weiter: Der Zustrom aus anderen Ländern hält an; dies stabilisiert auch das Preisniveau für ältere Wohnungen.

- Ein hoher Anteil des Wohnungsbestandes ist sanierungsbedürftig oder bereits abbruchreif. Im Vergleich zum westlichen Ausland sind Neubaupreise hierzulande noch günstig.

- Angloamerikanische und chinesische Investoren engagieren sich verstärkt im deutschen Wohnungsmarkt. Pensions- und Investmentfonds kaufen in großem Stil vorhandene Bestände auf.

- Noch gelten steuerliche Vorteile bei Erbschaft und Schenkung, sowie bei der Veräußerung im Privatvermögen nach Ablauf der Spekulationsfrist.

Das sind nur einige Gründe, warum der Bedarf an Immobilien, besonders auch an Wohnfläche steigt. Mieteinnamen und Abschreibungsmöglichkeiten erleichtern Ihnen zudem den Vermögensaufbau durch Immobilien – und Fremdmittel tilgen Sie durch Inflation mit „immer billiger werdendem Geld“. Natürlich bestimmen Lage und Bauqualität die Ertragssicherheit und langfristige Wertentwicklung von Wohneigentum. Anlageerfolg gilt daher nicht überall. Ein Blick in den jeweils aktuellen Wohnatlas hilft Ihnen bei Ihrer Entscheidung.

Zum Vergleich: Börsenkurse werden immer zweimal passiert: nach oben und nach unten. Ist dies ein starkes Fundament für die Zukunft?

Fazit:

Haben Sie die 3 Geheimnisse erkannt, warum Immobilien als Kapitalanlage unverzichtbar sind?

- Die herkömmlichen Systeme der Altervorsorge versagen.

- Die Inflation frisst Ihr Vermögen.

- Der Bedarf an Immobilien steigt, egal ob die Bevölkerungszahl zu- oder abnimmt.

Was werden Sie jetzt tun?

Holen Sie sich jetzt Ihr Gratis-E-Book: „So schützen Immobilien Ihr Kapital“ – Tragen Sie einfach Ihren Vornamen und Ihre beste E-Mail-Adresse ein und klicken Sie auf den Button:

1

Wo sich ein Immobilienkauf derzeit besonders lohnt

Die Stiftung Warentest hat untersucht, wo sich besonders aufgrund der Preise derzeit ein Immobilienkauf besonders lohnt:

Denn insbesondere in den Ballungsgebieten sind die Immobilienpreise in den letzten Jahren stark gestiegen. In Stuttgart beispielsweise liegen die Immobilienpreise fast so hoch wie in Hamburg oder München. In Berlin stiegen die Preise für den Immobilienkauf in den vergangenen fünf Jahren bei Wohnungen in guten Lagen um rund 40 Prozent, in sehr guten Lagen sogar um 50 Prozent.

Im sächsischen Görlitz dagegen liegen die Wohnungspreise bis 1400 Euro pro Quadratmeter am niedrigsten.

Immobilienkauf – worauf sollten Kapitalanleger achten?

Als Argument für einen Immobilienkauf werden immer wieder besonders die niedrigen Zinsen angeführt. In der Tat erschein gerade mal zwei Prozent Zinsen als wahres Schnäppchen für Bauherren und Käufern bei 20 Jahren Kreditlaufzeit.

Zu den wichtigsten Auswahlkriterien gehören darüber hinaus jedoch immer wieder:

- Lage, Lage, Lage (ruhig gelegen, sehr gute Verkehrsanbindung, Autostellplatz, nahe gelegene Schulen und Einkaufsmöglichkeiten),

- Bauqualität,

- Ausstattung,

- Zuschnitt,

- die Verwendung hochwertiger Baustoffe.

Bei Immobilien als Kapitalanlage sollte das Kaufpreis-Miete-Verhältnis stimmen – d.h., wie viele Jahre sind nötig, bis der Kaufpreis durch die Nettokaltmieten ohne Nebenkosten gedeckt ist.

Großanleger suchen Zuflucht in Immobilien

Großanleger suchen Zuflucht in Immobilien – Profis investieren so viel wie noch nie in Beton und Steine.

Zuflucht in Immobilien

So treiben Großanleger mit ihren Investitionen die Preise hoch. Aber auch Privatinvestoren kaufen – genervt von Sparzinsen mit einer Null vor dem Komma – immer mehr Wohneigentum. Die Tatsache, dass die Baugeldzinsen so niedrig wie noch nie sind, liefert zusätzliche Kaufargumente. Als Folge steigen gerade die Preise für Immobilien in Ballungsräumen besonders stark an.

So treiben Großanleger mit ihren Investitionen die Preise hoch. Aber auch Privatinvestoren kaufen – genervt von Sparzinsen mit einer Null vor dem Komma – immer mehr Wohneigentum. Die Tatsache, dass die Baugeldzinsen so niedrig wie noch nie sind, liefert zusätzliche Kaufargumente. Als Folge steigen gerade die Preise für Immobilien in Ballungsräumen besonders stark an.

Ein weiterer Preistreiber sind aber auch die Baukosten. Gemäß Experten kostet heute die Errichtung eine Wohnung in einem Mehrfamilienhaus ca. 47% mehr als vor 10 Jahren, zum Beispiel aufgrund von höheren Personal- und Materialkosten und verschärften Energievorschriften.

Einer der gefragtesten Standorte für die Zuflucht in Immobilien ist Leipzig. Hier liegen die Preisen noch immer deutlich unter dem Bundesdurchschnitt. Im aktuellen Dynamikranking der WIRTSCHAFTSWOCHE belegt Leipzig den hervorragenden 4. Platz unter allen kreisfreien Städten ab 100.000 Einwohnern in Deutschland.

In Leipzig entstehen seit 2008 die meisten Jobs in Deutschland und die sächsische Boommetropole hat den höchsten Einwohnerzuwachs in Deutschland. Positiv sind vor allem der attraktive Arbeitsmarkt und die aktive Gründerszene. Des Weiteren profitiert die Stadt enorm von den Fabriken von Porsche, VW und Siemens und als Logistikstandort von DHL und Amazon, die viele Arbeitsplätze bieten.

In Leipzig entstehen seit 2008 die meisten Jobs in Deutschland und die sächsische Boommetropole hat den höchsten Einwohnerzuwachs in Deutschland. Positiv sind vor allem der attraktive Arbeitsmarkt und die aktive Gründerszene. Des Weiteren profitiert die Stadt enorm von den Fabriken von Porsche, VW und Siemens und als Logistikstandort von DHL und Amazon, die viele Arbeitsplätze bieten.

Immobilieneigentum ist also sehr gefragt. Ob die eigengenutzte Wohnung oder auch die Eigentumswohnung als Kapitalanlage.

Betongold gefragt

Betongold genießt bei den Bundesbürgern nach wie vor ein sehr hohes Ansehen. Mehr als zwei Drittel streben die eigenen vier Wände an. Das zeigt der aktuelle Stimmungsindex Baufinanzierung der Comdirect. Er bewegt sich mit 112 Punkten seit Monaten auf unverändert hohem Niveau.

Zwei Drittel der Bundesbürger wollen Betongold

Der repräsentativen Umfrage von Comdirect zufolge wollen mehr als zwei Drittel

der Deutschen (70 Prozent) lieber im Eigenheim als zur Miete wohnen. Mit 69 Prozent sehen nahezu ebenso viele Bundesbürger den jetzigen Zeitpunkt als günstig für den Kauf eines Hauses oder einer Eigentumswohnung an. Und vier von zehn Befragten sind der festen Überzeugung, sich derzeit eine eigene Immobilie leisten zu können.

Mehr Statistiken finden Sie bei Statista

Überaus dynamisch entwickelt sich auch das Immobilienvermögen in Deutschland. Nach Angaben des Zentralen Immobilien Ausschusses stieg der Wert der Immobilienportfolios von Juni 2013 bis heute von 60,1 Milliarden Euro auf rund 68 Milliarden Euro. Dabei dominieren Wohnimmobilien mit einem Anteil von 78 Prozent gegenüber Gewerbeobjekten mit 22 Prozent. Vor allem ausländische Anleger investieren in deutsches Betongold. Sie konkurrieren dabei zunehmend mit deutschen Investoren am Immobilienmarkt.

Quelle: Erfolg – Neues aus der Wirtschaft, 11/2014

Aktuelle Empfehlungen erhalten Sie in den Anlagetipps auf der oberen Navigationsleiste.

Immobilienfonds – aktuelle Investitionschancen

Lohnt ein Immobilieninvestment angesichts der steigenden Preise überhaupt noch? Und wenn ja – wo? Das war Gegenstand eines Rundtischgesprächs von Experten auf Einladung von fondsdiscount.de.

Die Gäste – Rauno Gierig, Vertriebsdirektor der Wealth Management Capital Holding GmbH München, Marcus Kraft, Vorstand der ZBI Zentral Boden Immobilien AG Erlangen und Johannes Palla, geschäftsführender Gesellschafter von Habona Invest Frankfurt am Main – stehen für eine nachhaltige und langjährig erfolgreiche Tätigkeit mit Geschlossenen Immobilienfonds – nach neuer Sprachregelung Alternative Investmentfonds (AIF).

Immobilienfonds im Einzelhandel

Johannes Palla, Habona, verwies in dem Gespräch auf die deutlichen Preissteigerungen im Bereich der Einzelhandels- und Wohnimmobilien. Dies sei durch sehr günstige Finanzierungsmöglichkeiten einerseits und begrenzter Verfügbarkeit an Immobilienobjekten andererseits bedingt. Zugleich beobachtet er fortlaufend Nachfrageverschiebung zwischen den unterschiedlichen Nutzungsarten von Immobilien, die zu Wert- und Preisänderungen führen. Den deutschen Gesamtimmobilienmarkt sieht er als preisstabil an. Eine Immobilienblase und Überhitzung der Märkte sei nicht erkennbar, was für interessierte Privatanleger eine sichere Bank sei.

Habona hat seit Jahren einen Investitionsschwerpunkt in Einzelhandelsfonds deutscher Discounter und Supermärkte.

„Dass wir mit unserer Markteinschätzung richtig liegen, zeigen aktuelle Retail-Investmentmarkt-Berichte, z.B. der von BNP Paribas Real Estate. Um konkret ein paar Zahlen zu nennen: Allein im ersten Quartal 2014 wurden über drei Milliarden Euro in Deutsche Einzelhandelsimmobilien investiert – über die Hälfte davon in Discounter, Fach- und Supermärkte.“

Vor allem nationale und internationale Großinvestoren bevorzugen diese Assetklasse. Mit einem Transaktionsvolumen von über 1,16 Milliarden Euro habe sich der Umsatz im ersten Quartal 2014 mehr als verdreifacht.

Habona verfügt über 30 Jahre Erfahrung mit Einzelhandelsimmobilien und Kindertagesstätten und plant die Auflegung weiterer Fonds in diesen Asset-Klassen.

Immobilienfonds – Büroimmobilien

Rauno Gierig, WealthCap, sieht den Büroimmobilienmarkt in Deutschland stabil auf konstant hohem Niveau. Einer hohen Nachfrage steht ein geringes Angebot gegenüber – äußerst attraktiv für Anleger. In diesem Markt sieht auch er keine Gefahr einer Überhitzung. Als Standorte für Büroimmobilien bevorzugt WealthCap auch künftig die deutschen A-Städte Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart.

Büroimmobilien sind das mit Abstand größte Segment des Gewerbeimmobilienmarktes. Das hat den Vorteil, dass der Büroimmobilienmarkt sehr liquide und transparent ist.

WealthCap plant in 2014 neue Fondslösungen in den Kern-Assetklassen Immobilien, Flugzeuge und Multi-Asset.

Immobilienfonds in Wohnimmobilien

Marcus Kraft, ZBI, machte darauf aufmerksam, dass in den letzten Jahren die Immobilienrenditen, insbesondere in den großen deutschen Metropolen sukzessive gesunken sind. Auch für Wohnimmobilien in den Ballungsräumen außerhalb der großen deutschen Metropolen sei erkennbar, dass die Renditen leicht gefallen sind. Er führt dies vor allem auf die EZB-Niedrigzinspolitik zurück, die Anleger zur Flucht in Immobilien veranlasst. Das treibe die Immobilienpreise und senke die Renditen.

Trotz der Preissteigerungen gilt für ZBI Berlin immer noch als attraktiver Investitionsstandort. Darüber hinaus investieren die ZBI-Anleger in prosperierende Ballungszentren mit gutem Entwicklungspotential. Derzeit betreffe das insbesondere die ostdeutschen Großstädte Dresden, Leipzig, Erfurt und Magdeburg als interessante Investitionsstandorte.

ZBI plant noch für 2014 einen Nachfolgefond für den sehr erfolgreich platzierten ZBI Professional 8 – den ZBI Professional 9.

Immobilienfonds – Investitionskriterien und Auswahlprozess

Am Beispiel der Einzelhandelsimmobilienfonds erläuterte Johannes Palla die Investitionskriterien und den Auswahlprozess der Fondsobjekte:

Jedes Investment durchlaufe einen institutionell geprägten Due Diligence Prozess. Zentrales Kriterium sei die Standortanalyse, die gemeinsam mit GfK erfolgt. Dabei werden unter anderem geprüft:

- die üblichen, einzelhandelsrelevanten Kriterien wie Makro-Standort, Mikro-Standort, Wettbewerbssituation und Einzugsgebiet,

- die sogenannte Umsatz-Mietbelastung des Mieters,

- ein rechtliches und ein technisches Gutachten.

Auf allen Informationen werde die Kaufentscheidung durch ein internes Gremium getroffen.

Innerhalb eines Immobilienfonds sei auch eine regionale Diversifizierung sehr wichtig.

„Mit bis zu 25 Objekten innerhalb eines Fonds wird das Klumpenrisiko eines einzelnen Standortes weitestgehend ausgeschlossen. Aufgrund unseres kleinteiligen, strukturierten Ankaufsprozesses sind wir zudem in der Lage, die Projekte sehr günstig zu erwerben und erfüllen so den Wunsch unserer Investoren nach einer ansprechenden Rendite.“

Die Fondseinnahmen stammen zu über 90 Prozent von bonitätsstarken Mietern aus dem Lebensmitteleinzelhandel. Mietverträge mit Laufzeiten von 15 Jahren mit Mietern wie Rewe und Edeka bieten bei fünfjährigen Fondslaufzeiten eine maximale Einnahmensicherheit für die Anleger.

Quelle, fondsdiscount.de, 24.07.2014

Vorfälligkeitsentschädigung – keine Werbungskosten

Vorfälligkeitsentschädigungen, die beim Immobilienverkauf gezahlt werden, um ein bisher vermietete Objekt lastenfrei übereignen zu können, sind lt. Urteil des Bundesfinanzhofes (BFH) keine nachträglichen Werbungskosten.

[aartikel]B005ZT89XG:left[/aartikel] Die Vorfälligkeitsentschädigung steht im wirtschaftlichen Zusammenhang mit dem Darlehen, das verkürzt genutzt wurde. Es fehlt insoweit der wirtschaftliche Zusammenhang (Veranlassungszusammenhang) mit den steuerbaren Einkünften aus Vermietung und Verpachtung. Wirtschaftlich folgt die Vorfälligketsentschädigung aus der Änderung des Darlehensvertrags, nicht aus dem Abschluss des Darlehensvertrags. Da diese für die lastenfreie Grundstücksübertragung erforderlich war, besteht der wirtschaftlicher Zusammenhang nicht mit der früheren Vermietung des Objekts, sondern mit der Veräußerung.Ist die Veräußerung der Immobilie steuerbar, so fällt die Vorfälligkeitsentschädigung unter die Veräußerungskosten und kann bei der Ermittlung des Veräußerungsgewinns oder -verlusts berücksichtigt werden. Ist die Veräußerung jedoch außerhalb des 10-Jahres-Zeitraums und deshalb nicht steuerbar, so kann die Vorfälligkeitsentschädigung nicht „ersatzweise“ als Werbungskosten im Zusammenhang mit der bisherigen Vermietung geltend gemacht werden.

Immobilien sind derzeit so gefragt wie noch nie

Die deutsche Wohnimmobilie ist so gefragt wie noch nie! Wohnimmobilien bleiben auch in Zukunft gefragt, da die Anzahl der Haushalte in Deutschland weiter wachsen wird.

Nachfrage nach Immobilien wächst weiter

Die Nachfrage nach Immobilien wird langfristig weiter wachsen. Ein wesentlicher Grund dafür ist die Zahl der Haushalte. So geht das Bundesinstitut für Bau-, Stadt- und Raumforschung von einem Anstieg von aktuell ca. 40,5 Mio. auf 41,5 Mio. Haushalte im Jahr 2030 aus.

Insbesondere werden mehr Ein- und Zwei-Personen-Haushalte prognostiziert. Damit ist auch absehbar, dass die benötigte Wohnfläche je Person weiter ansteigen wird. Denn zu jeder zusätzlichen Ein- oder Zwei-Personen-Wohnung gehören auch die Funktionsflächen wie Küche, Bad und Toiletten.

Es überrascht also nicht, dass die Bundesbürger im aktuellen Umfeld die Investition in Wohnimmobilien als sicherste Geldanlage bewerten.

Die Nachfrage steigt kontinuierlich und lässt auch den Wert ausgesuchter Immobilien, insbesondere in den Metropolen und Ballungszentren, deutlich steigen. Clevere Kapitalanleger wappnen sich klug vor der Inflationsgefahr durch ausgesuchte Wohnimmobilien an wachtumsstarken Standorten.

Hier nur 2 Impulse:

- Handelsblatt, 20.11.2012: Das Haus als Hort der Sicherheit

- Handelsblatt, 23.11.2012: Anleger bevorzugen Mietshäuser

Und was bevorzugen Sie?

Wer zahlt Ihnen 20 Jahre lang Geld?

Kennen Sie die Antwort auf diese 3 Fragen?

- Mit welchen Geldanlagen erzielen Sie relativ konstante Einnahmen unabhängig vom Arbeitseinkommen?

- In welche Geldanlage können Sie nur rund 30 Prozent des Wertes so investieren, dass Ihnen jemand anderes Ihr eingezahltes Geld + die restlichen 70 Prozent + den späteren Überschuss bezahlt?

- Mit welcher Geldanlage können Sie zugleich im Investitionsjahr und in den folgenden 11Jahren bis zu rund 70 Prozent des Kaufpreises steuersenkend geltend machen?

Die Antwort:

Fremdgenutzte Immobilien mit Denkmalschutz-AfA

Welchen Nutzen bringt Immobilieneigentum?

Jeder braucht ein Dach über dem Kopf – mehr als die Hälfte der Deutschen wohnen zur Miete, in Großstädten sogar mehr als 80 Prozent der Einwohner. Daraus erwächst ein unschätzbarer Nutzen für Vermieter: Mieten sichern Eigentümern dauernde Einnahmen unabhängig vom Arbeitseinkommen.

Immobilieneinkünfte als Altersvorsorge

Warum wohl billigen 86 Prozent der Deutschen der Immobilie einen so hohen Stellenwert zu?

Immobilie gilt als besonders sichere Altersvorgorge

Wo ist Ihr Geld sicher – gleich ob die Wirtschaft wächst oder wieder in den Abwärtsstrudel gerät? Die meisten Deutschen antworten: in Immobilien.

Welche Altersvorsorgeprodukte halten Sie für besonders sicher?

63 Prozent der Deutschen halten das eigene Haus und die eigene Wohnung als besonders geeignet für die Altersvorsorge; 32 % sehen zudem in Einnahmen aus Haus- oder Grundbesitz eine sichere Altersvorsorge.

Wie sehr interessieren Sie sich für die Einnahmequelle Immobilie? Wollen Sie mehr exklusive Informationen zu lukrativen Immobilienanlagen?