Steuern sparen mit Immobilien

„Steuern sparen mit Immobilien“

Das wäre wohl die richtige Überschrift gewesen. Statt dessen hieß sie im HANDELSBLATT vom 02.09.2011 „Wie Eigenheimbesitzer Steuern sparen können„.

Dabei wurden 3 Varianten durcheinander gewirbelt:

1. Steuern sparen mit einem denkmalgeschützten „Eigenheim“,

2. Steuern sparen mit einer denkmalgeschützten vermieteten Immobilie (ob Haus oder Eigentumswohnung ist gleich) und

3. Steuern sparen mit „Wohn-Riester“.

Wenn schon die Autoren Dirk Wohleb und Dörte Jochims zumindest bei der Veröffentlichung des Beitrages im Internet nicht darauf geachtet haben, dass dieser „Ratgeber“ auch sachlich richtig ist, dann sollten Sie sich zumindest nicht irritieren lassen … es könnte sehr teuer werden.

Steuern

Steuern belasten Kapitalanleger bei vermieteten oder verpachteten Immobilien – bieten jedoch auch spürbare steuerliche Vorteile. Denn die mit den Einkünften aus Vermietung und Verpachtung (§ 21 EStG) verbundenen Werbungskosten vermindern das zu versteuernde Einkommen.

Steuern für Anschaffungs- und Herstellungskosten

Anschaffungskosten sind Aufwendungen, die Investoren leisten, um Immobilieneigentum zu erwerben und in einen nutzbaren Zustand zu versetzen. Zu den Anschaffungskosten gehören auch die Anschaffungsnebenkosten.

Neben dem Kaufpreis fallen an Anschaffungsnebenkosten beispielsweise an:

Neben dem Kaufpreis fallen an Anschaffungsnebenkosten beispielsweise an:

- Grunderwerbsteuer,

- Notargebühren,

- Grundbuchgebühren,

- Maklerprovision,

- Vermessungsgebühren.

Herstellungskosten sind Aufwendungen, die Investoren leisten, um Immobilieneigentum selbst herzustellen, zu erweitern oder über den ursprünglichen Zustand hinaus wesentlich zu verbessern.

Herstellungskosten und Anschaffungskosten einer Immobilie können nur über die Nutzungsdauer im Rahmen der Absetzung für Abnutzung (AfA) als Werbungskosten von den Einnahmen abgezogen werden. Deshalb vermindert sich die Steuerlast.

Bei der Anschaffung oder Herstellung von Immobilien sind die Kosten prozentual aufzuteilen: Anteile für Grund und Boden und Anteile für die Immobilie, weil nur der Teil steuerlich abgeschrieben werden kann, der auf die Immobilie entfällt.

Gem. § 7 Abs. 4 Einkommensteuergesetz (EStG) beträgt die Abschreibung für Wohneigentum bei Gebäuden, die

- nach dem 31. Dezember 1924 fertiggestellt worden sind, jährlich 2 Prozent,

- vor dem 1. Januar 1925 fertiggestellt worden sind, jährlich 2,5 Prozent.

Gemäß Jahressteuergesetz 2022 wird die der lineare AfA-Satz für die Abschreibung von Wohngebäuden, die nach dem 31. Dezember 2022 fertiggestellt werden auf 3 Prozent jährlich erhöht.

Im Jahr der Anschaffung oder Herstellung sind diese Aufwendungen nur zeitanteilig (für die Monate ab der Anschaffung/Herstellung) steuerlich nutzbar.

Wesentlich erhöhte Absetzungen sind bei bei Gebäuden in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen sowie bei Denkmalen möglich. Dafür können Investoren gem. § 7h EStG oder § 7i EStG

- im Jahr der Herstellung und in den folgenden sieben Jahren jeweils bis zu 9 Prozent und

- in den folgenden vier Jahren jeweils bis zu 7 Prozent

der Herstellungskosten für Modernisierungs- und Instandsetzungsmaßnahmen im Sinne des § 177 des Baugesetzbuchs absetzen.

Anschaffungsnahe Herstellungskosten

In jedem Fall genau kalkulieren sollten Immobilieninvestoren bei Ausbau- und Umbaumaßnahmen. Diese können innerhalb von drei Jahren nach Anschaffung als anschaffungsnahe Herstellungskosten bewertet werden, wenn die Kosten die ursprünglichen Anschaffungskosten um 15 % (ohne USt) übersteigen. Dann sind sie steuerlich nicht sofort abziehbar, sondern erhöhen die Bemessungsgrundlage für die Gebäude-AfA.

Zu derartigen Aufwendungen gehören Instandsetzungen und Modernisierungen im Zusammenhang mit der Anschaffung oder Herstellung. Das betrifft beispielsweise

- Aufwendungen, um funktionsuntüchtige Gebäudeteile wiederherzustellen;

- Aufwendungen für wesentliche Verbesserungen des Gebäudes über eine über den ursprünglichen Zustand hinaus (i. S. d. § 255 Abs. 2 Satz 1 HGB);

- Kosten für Schönheitsreparaturen.

Jährlich üblicherweise anfallende Erhaltungsaufwendungen gehören nicht zu den anschaffungsnahen Herstellungskosten (siehe BFH, 14.6.2016 – BStBl II S. 992, 996, 999).

Achtung: Eine neue BFH-Entscheidung zu dieser Frage eröffnet eine steuersparende Gestaltungsmöglichkeit:

Ein Immobilienkäufer hatte gleich nach dem Abschluss des Kaufvertrags – noch vor dem Grundbucheintrag – zahlreiche Maßnahmen durchgeführt. Die Kosten setzte er als vorweggenommene Werbungskosten an. Das Finanzamt ließ den Sofortabzug nicht zu und wertete die Maßnahmen als „anschaffungsnahen Herstellungsaufwand“.

Doch der Bundesfinanzhof stellte sich auf die Seite des Käufers. Entscheidend sei, welcher Zeitpunkt als „Anschaffung“ gilt. Das sei beim Kauf einer Immobilie nicht der Tag der Unterzeichnung des Kaufvertrags, sondern erst der Tag der Eigentumsübergang. Und diese erfolgt erst mit Eintragung im Grundbuch (BFH-Beschluss vom 28.04.2020, Az. IX B 121/19).

Nachträgliche Herstellungskosten

Nachträgliche Herstellungskosten sind darüber hinaus solche Aufwendungen, die „für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung“ i. S. d. § 255 Abs. 2 HGB entstehen. Mit „wesentliche Verbesserung“ eine höherwertige (verbesserte) Nutzbarkeit gemeint.

Aufwendungen zur Erweiterung eines Gebäudes sind regelmäßig nachträgliche Herstellungskosten.

Für die Zuordnung der Aufwendungen zu den anschaffungsnahen oder nachträglichen Herstellungskosten werden das gesamte Gebäude bei einheitlicher Nutzung geprüft, oder die jeweiligen selbständigen Gebäudeteile, wenn das Gesamtgebäude unterschiedlich genutzt oder in einzelne Nutzungsobjekte (beispielsweise Wohnungen) aufgeteilt wird – vgl. R 4.2 (4) EStR.

Steuern für Werbungskosten

Darüber hinaus können Werbungskosten, die üblicherweise bei Vermietung und Verpachtung anfallen, steuermindernd geltend gemacht werden. Zu den Werbungskosten gehören vor allem:

- Schuldzinsen nach § 9 Abs. 1 EStG,

- Damnum/Disagio nach § 11 Abs. 2 EStG,

- Geldbeschaffungs-/Finanzierungsnebenkosten im Zusammenhang mit der Eintragung einer Grundschuld oder Hypothek im Grundbuch,

- Erhaltungsaufwendungen,

- sonstige Werbungskosten (wie Grundsteuer, Gebühren für Müllabfuhr, Wasser und Abwasser, Straßenreinigung, Zentralheizung, Warmwasser, Fahrstuhl, Hausbeleuchtung, Schornsteinfegergebühren, Hausversicherungen – ob Haus- und Grundbesitzer-Haftpflicht-, Gebäudeversicherung, Gewässerschaden-Haftpflicht (bei vorhandenem Öltank) oder Feuerversicherung – Hausmeister u.ä.) nach § 9 EStG.

Versicherungsleistungen, die Sie dann im Schadensfall erhalten, sind als Einnahmen nicht steuerpflichtig, weil Schadenersatz. Allerdings mindern die Einnahmen den Schaden, den Sie steuerlich geltend machen können. Zahlt die Versicherung beispielsweise nur 3.000 Euro, obwohl die Schadensbehebung 5.000 Euro kostete, so dürfen Sie nur noch 2.000 Euro steuerlich absetzen.

Alle Werbungskosten können gemäß EStG § 21 Abs. 2 in voller Höhe steuerlich die Einnahmen mindern, wenn das Entgelt für die Überlassung einer Wohnung zu Wohnzwecken mindestens 50 Prozent der ortsüblichen Marktmiete beträgt. Liegt die Miete darunter, können die Werbungskosten nur zu dem Anteil steuerlich geltend gemacht werden, dem die Mieteinnahmen an der ortsüblichen Marktmiete entspricht.

Beachte: Steuerliche Besonderheiten bei Photovoltaik-Anlagen:

Bauwirtschaft fordert Wohnungsbau

Die Bauwirtschaft in Deutschland steckt in der Krise. Führende Vertreter fordern mehr Wohnungsbau und warnen vor Arbeitsplatzverlusten.

Bauwirtschaft von fast 30 Prozent weniger Baugenehmigungen bedroht

BILD stellt der Kritik von drei Chefs großer Bauunternehmen voran:

„Von Januar bis August 2023 wurden 28,3 Prozent weniger Baugenehmigungen für Wohnungen erteilt als im selben Zeitraum 2022. Laut dem renommierten ifo Institut in München leidet jedes zweite Bauunternehmen an einem akuten Auftragsmangel. Statt der von Bundesbauministerin Klara Geywitz (47, SPD) versprochenen 400 000 neuen Wohnungen werden in diesem Jahr laut Bauwirtschaft nur 250 000 fertig.“

Dass der Wohnungsbau hinter dem Wohnungsbedarf zurückbleibt, ist nicht neu, wie beispielsweise an den Beiträgen aus den Jahren 2011 und 2012 erkennbar. Auch in den Jahren danach blieb die Anzahl neu gauter Wohnungen weit hinter dem Bedarf zurück.

In den letzten Jahren hat sich die Schere die Migration aus anderen Ländern noch weiter geöffnet. Dazu kommen jüngste Entwicklungen wie gestiegene Baukosten, hohe Zinsen, Inflationsangst, Auflagen zum „Umweltschutz“, Erhöhung der Grunderwerbsteuern und demnächst der Grundsteuern, Ängste vor einem neuen Lastenausgleich…

Bauunternehmer warnen

BILD lässt drei Bauunternehmer warnen.

Jan Buck-Emden, Hagebau:

„‚Der Bundeskanzler muss den Wohnbau jetzt zur Chefsache machen und retten, was noch zu retten ist!‘ Aktuell verfehle der Kanzler sein Wahlversprechen ‚kilometerweit‘. ‚Wir merken das direkt, die Bestellungen gehen um 30 Prozent zurück.'“

Raimund Heinl, Saint-Gobain:

„‚Sollte die Bautätigkeit noch weiter abrutschen, ist nicht nur die Energiewende gefährdet, sondern auch der soziale Friede in Deutschland … 300 000 Jobs werden bis 2025 wegfallen, viele Unternehmen werden aufgeben. Die Mieten werden auf ein irres Niveau steigen, wenn der Wohnraum-Mangel immer größer wird.'“

Bernhard Sommer, Kern-Haus:

„‚Die Auftragseingänge im Hausbau sind seit letztem Jahr um über 50 Prozent zurückgegangen. Das ist mehr als alarmierend. Dies gilt für die gesamte Hausbaubranche.'“

Ifo-Instotut berichtet über „Negativrekord“

Die tagesschau hatte im August 2023 berichtet, dass sich laut ifo-Institut der „Absturz im deutschen Wohnungsbau“ verstärkt fortsetze und einen neuen Negativrekord erreichte. Hätten im sommer 2022 noch 10,8 Prozent der Bauunternehmen über Auftragsmangel geklagt, seien es im Juni 2023 34,5 Prozent und im Juli klagten 40,3 Prozent gewesen.

„‚Es braut sich ein Sturm zusammen‘, sagte Klaus Wohlrabe, Leiter der ifo-Umfragen. ‚Nach einem langjährigen Boom würgen die höheren Zinsen und die drastisch gestiegenen Baukosten das Neugeschäft förmlich ab.'“

Auch BR24 berichtete im Oktober 2023:

„Im August sind nur noch 19.300 neue Wohnungen in Deutschland genehmigt worden. Das geht aus Zahlen des Statistischen Bundesamtes hervor, die Mitte Oktober veröffentlicht wurden. Das ein Drittel weniger als im August 2022 und entspricht dem Trend des gesamten Jahres 2023. Insgesamt wurden hier bis August knapp 70.000 Wohnungen weniger als im gleichen Zeitraum 2022 genehmigt. Damit schrumpfte die Zahl der Genehmigungen auf 175.500 zusammen.“

Damit ist zu berücksichtigen: Baugenehmigung heißt nicht, dass auch gebaut wird. Vielmehr bleibt der tatsächliche Wohungsbau immer hinter den Genehmigungen zurück. Zudem liegen zwischen Genehmigung und tatsächlichem Bau oft ein bis zwei Jahre. Das heißt, dass jetzt schon absehbar ist: Auch wenn jetzt „Konjunkturhilfen“ von der Regierung beschlossen werden, setzt sich der „Absturz“ erst einmal fort.

Welche Problemlösungen sehen die Unternehmen?

Foto: Gunnar Klack

Die Lösungen, die die Bauunternehmen erwarten ergeben sich aus den oben genannten Hürden. Hier sollte durch die Politik korrigiert werden. Erinnert wird beispielsweise auch an Sonderabschreibungen wie in den 1990er Jahren.

Bayerische Bauunternehmer fordern auch „weniger Baunormen, die häufig Kosten in die Höhe treiben“. Darüber hinaus sehen sie im sogenannten „seriellen Bauen“ Möglichkeiten zur Kosteneinsparung. „Dabei kommen Fertigbauteile aus der Fabrik, also etwa ganze Wände oder sogar Wohncontainer.“

Ob sie hierbei an den Wohnungsbau in der DDR denken?

Gewerbebetrieb bei Immobilieneigentümern

Unter welchen Bedingungen betreiben Immobilieneigentümer einen Gewerbebetrieb und welche steuerlichen Folgen hat dies?

Gewerbebetrieb als Immobilieneigentümer

Für private Immobilieneigentümer sind ihre Immobilien in erster Linie Vermögensgegenstände. Sie wollen damit möglichst kein Gewerbe im Sinne des § 15 EStG betreiben. Denn mit einem Gewerbebetrieb sind einige steuerliche Folgen verbinden, die sie vermeiden wollen. Beispielsweise wollen Sie im Fall einer Veräußerung den Gewinn steuerfrei vereinnahmen.

Dafür sollten auch folgende Bedingungen beachtet werden.

Gewerbebetrieb bei Photovoltaikanlagen

Mit dem Jahressteuergesetz 2022 wurde neu geregelt, dass die Einnahmen und Entnahmen mit bestimmten kleinen Photovoltaikanlagen steuerfrei gem. § 3 Nr. 72 EStG sind. Das betrifft Anlagen

- auf, an oder in Einfamilienhäusern „mit einer installierten Bruttoleistung laut Marktstammdatenregister von bis zu 30 kW (peak)“ und

- auf, an oder in sonstigen Gebäuden „mit einer installierten Bruttoleistung laut Marktstammdatenregister von bis zu 15 kW (peak) je Wohn- oder Gewerbeeinheit“.

Gleichzeitig wurde für die „Lieferungen von Solarmodulen an den Betreiber einer Photovoltaikanlage, einschließlich der für den Betrieb einer Photovoltaikanlage wesentlichen Komponenten und der Speicher“ ab 01.01.2023 der Umsatzsteuersatz von 0 Prozent eingeführt (§ 12 Absatz 3 UStG).

Darüber hinaus können Betreiber von Photovoltaikanlagen nach § 3 Nr. 72 EStG die Kleinunternehmerregelung nach § 19 UStG nutzen. In dem Fall wird für die Umsätze aus dem Betrieb der Photovoltaikanlagen die Umsatzsteuer nicht erhoben.

Betreiber eines Gewerbebetriebs sind gem. § 138 Absatz 1 und 1b AO grundsätzlich verpflichtet, ihrer Gemeinde die Eröffnung des Gewerbebetriebs anzuzeigen und einen Fragebogen zur steuerlichen Erfassung einzureichen.

Mit dem BMF-Schreiben vom 12.06.2023 hat die Finanzverwaltung „aus Gründen des Bürokratieabbaus und der Verwaltungsökonomie“ geregelt, dass die Betrieber der o. g. Photovoltaikanlagen darauf verzichten können, ihre Erwerbstätigkeit nach § 138 Absatz 1 AO anzuzeigen und den Fragebogen zur steuerlichen Erfassung auszufüllen.

Grenze für gewerblichen Grundstückshandel

Grundstücke können als private Veräußerungsgeschäfte gem. § 23 (1) EStG einkommensteuerfrei veräußert werden, wenn zwischen Anschaffung und Veräußerung zehn Jahre oder mehr vergangen sind.

Innerhalb der Zehnjahresfrist sind die Veräußerungsgewinne zu versteuern.

Gewerbebetriebe können bei der Ermittlung ihres Gewerbeertrags gem. § 9 (1) GewStG ihren Gewinn mindern, wenn zum Betriebsvermögen Grundstücke gehören, die nicht von der Grundsteuer befreit sind. Diese Kürzung entfällt jedoch beim gewerblichen Grundstückshandel.

Die Finanzbehörden gehen in der Regel von einem gewerblichen Grundstückshandel aus, wenn ein „enger zeitlicher Zusammenhang“ zwischen Anschaffung und Verkauf vorliegt. Demgemäß gilt als gewerblicher Grundstückshandel, wenn etwa innerhalb von fünf Jahren mindestens vier Objekte veräußert werden.

Das Finanzgericht Münster hat im Urteil vom 26.04.2023 (13 K 3367/20 G), begründet, dass nach der Rechtsprechung des BFH ist der Fünfjahreszeitraum jedoch nur ein Indiz ist. Darüber hinaus sind weitere besondere Umstände zu berücksichtigen, durch die der Beobachtungszeitraum verlängert wird. So darf der Grundstückseigentümer über die Vermietung und Verpachtung hinaus keinen „branchennahen“ Hauptberuf ausüben. Im Entscheidungsfall berücksichtigte der BFH auch, dass als Indiz gegen eine im Erwerbszeitpunkt bereits bestehende Verkaufsabsicht spricht vielmehr, dass für 80 % der aufgenommenen Darlehensbeträge eine längerfristige Laufzeit vereinbart wurde und daher eine Vorfälligkeitsentschädigung angefallen wäre.

Das Urteil ist zur Revision beim BFH zugelassen.

Zwangsversteigerung – Gewinn kann steuerpflichtig sein

Die Zwangsversteigerung eines Grundstücks kann steuerlich ein privates Veräußerungsgeschäft sein. Der Gewinn ist gegebenenfalls zu versteuern.

Zwangsversteigerung ist privates Veräußerungsgeschäft

Steuerlich beurteilte das Finanzgericht Düsseldorf in einem Klagefall die Eigentumsübergang eines Grundstücks durch Zwangsversteigerung als ein privates Veräußerungsgeschäft im Sinne des § 23 (1) Einkommensteuergesetz (EStG).

Steuerlich beurteilte das Finanzgericht Düsseldorf in einem Klagefall die Eigentumsübergang eines Grundstücks durch Zwangsversteigerung als ein privates Veräußerungsgeschäft im Sinne des § 23 (1) Einkommensteuergesetz (EStG).

Im dem Klagefall ging es um zwei Grundstücke des Klägers. Beide Grundstücke hatte er im Jahr 2009 selbst im Wege der Zwangsversteigerung erworben. Im Jahr 2019 wurden die Grundstücke erneut zwangsversteigert.

Das Finanzamt bewertete die Zwangsversteigerungen als private Veräußerungsgeschäfte und versteuerte den Gewinn als „sonstige Einkünfte“ (§ 22 Nr. 2 EStG).

Demgegenüber sah der Kläger im Eigentumsverlust aufgrund einer Zwangsversteigerung eine „Enteignung“. Die die Zwangsversteigerung beruhe nicht auf einem willentlichen Entschluss des Eigentümers.

Das Finanzgericht beurteilte wie zuvor das Finanzamt die Zwangsversteigerung als willentliche Entscheidung des Eigentümers. Denn er könne ja die Versteigerung verhindern, indem er die Schuld tilgt. Das wäre demgegenüber bei einer Enteignung nicht möglich. Ob der Schuldner tatsächlich die finanzielle Schuld tilgen könne, sei unbeachtlich.

Zum Marktführer für Zwangsversteigerungen

Frist für steuerfreies Veräußerungsgeschäft

Private Veräußerungsgeschäfte von Grundstücken bleiben gem. § 23 (1) Nr. 1 Satz 3 EStG steuerfrei unter folgender Bedingung:

„Ausgenommen sind Wirtschaftsgüter, die im Zeitraum zwischen Anschaffung oder Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurden“.

Deshalb ist es für die Steuerfreiheit auch wichtig, dass die 10-Jahresfrist eingehalten wird. Gerade bei Grundstücken ist das immer wieder eine Quelle für Fehlkalkulationen, geht es doch um den steuerlich entscheidenden Zeitpunkt.

Im konkreten Fall verwies der Kläger bei der Fristberechnung auf das Datum des Zuschlagbeschlusses, das nach dem Zeitpunkt der Abgabe des Meistgebots lag. Unter dieser Bedingungen sei die Zehnjahresfrist abgelaufen sei.

Im Gegensatz dazu legte das Gericht für diese Fristberechnung das obligatorische Rechtsgeschäft zugrunde. Bei einer Zwangsversteigerung sei der Tag der Abgabe des jeweiligen Meistgebots entscheidend. Der Zuschlag, mit dem der Eigentumsübergang vollzogen wird, sei der „dingliche“ Akt der Eigentumsübertragung, der für die Fristberechnung unerheblich sei.

Quelle: FG Düsseldorf, Urteil vom 28.04.2021 Az. 2 K 2220/20 E

Grundsteuer – mit der Reform ändert sich die Belastung

Grundsteuer ist von Grundstückseigentümern pro Jahr zu zahlen. Mit der Reform des Greundsteuergesetze ändert sich die Belastung.

Grundsteuer – laufende Aufwendungen

Eigentümer zahlen jedes Jahr auf ihren Grundstücksbesitz Grundsteuer. Die Gemeinde bestimmt, ob und in welcher Höhe von dem in ihrem Gebiet liegenden Grundbesitz Grundsteuer zu erheben ist. Bisher wurde die Grundsteuer in den alten Bundesländern auf der Basis der Einheitswerte von 1964, in den neuen Ländern auf Basis der Einheitswerte von 1935 berechnet.

Eigentümer zahlen jedes Jahr auf ihren Grundstücksbesitz Grundsteuer. Die Gemeinde bestimmt, ob und in welcher Höhe von dem in ihrem Gebiet liegenden Grundbesitz Grundsteuer zu erheben ist. Bisher wurde die Grundsteuer in den alten Bundesländern auf der Basis der Einheitswerte von 1964, in den neuen Ländern auf Basis der Einheitswerte von 1935 berechnet.

Dabei erfolgt die Berechnung in mehreren Schritten. Allgemein gilt:

1. Bewertungsgesetz § 19: „Einheitswerte werden für inländischen Grundbesitz, und zwar für Betriebe der Land- und Forstwirtschaft …, für Grundstücke … und für Betriebsgrundstücke … festgestellt“. Diese ermittelt das „Lagefinanzamt“ (das Finanzamt, in dessen Bezirk das Grundstück liegt) gemäß in einer „gesonderten Feststellung“ nach AO § 180 (1) Nr. 1 in Verbindung mit Abgabenordnung (AO) § 18 (1) Nr. 1 und setzt die Besteuerungsgrundlagen im Grundsteuermessbetrag fest gemäß AO § 22 (1).

Dafür gilt allgemein die Formel:

Einheitswert x Grundsteuermesszahl = Grundsteuermessbetrag

Die Grundsteuermesszahl kann je nach Grundstück gemäß GrStG § 15 unterschiedlich sein.

2. Grundsteuergesetz (GrStG) § 13: Für die Berechnung der Grundsteuer hat die Gemeinde das Recht, einen Hebesatz gemäß GrStG § 1 (1) zu bestimmen. Auf den Grundsteuermessbetrag „ist durch Anwendung eines Promillesatzes (Steuermesszahl) auf den Grundsteuerwert oder seinen steuerpflichtigen Teil“ die Grundsteuer zu ermitteln, der nach dem Bewertungsgesetz im Veranlagungszeitpunkt maßgebend ist. In der Regel wird die Grundsteuer gemäß GrStG § 27 (1) für ein Kalenderjahr festgesetzt.

Dafür gilt dann allgemein die Formel:

Grundsteuermessbetrag x Hebesatz = Jahresgrundsteuer

Bundesverfassungsgericht verlangt Änderung

Das Bundesverfassungsgericht hatte mit Urteil vom 10.04.2018 den Gesetzgeber beauftragt, die Grundsteuerberechnung zu ändern. In der Pressemitteilung heißt es:

„Die Regelungen des Bewertungsgesetzes zur Einheitsbewertung von Grundvermögen in den ‚alten‘ Bundesländern sind jedenfalls seit dem Beginn des Jahres 2002 mit dem allgemeinen Gleichheitssatz unvereinbar. Das Festhalten des Gesetzgebers an dem Hauptfeststellungszeitpunkt von 1964 führt zu gravierenden und umfassenden Ungleichbehandlungen bei der Bewertung von Grundvermögen, für die es keine ausreichende Rechtfertigung gibt. Mit dieser Begründung hat der Erste Senat des Bundesverfassungsgerichts die Vorschriften mit Urteil vom heutigen Tage für verfassungswidrig erklärt und bestimmt, dass der Gesetzgeber spätestens bis zum 31. Dezember 2019 eine Neuregelung zu treffen hat. Bis zu diesem Zeitpunkt dürfen die verfassungswidrigen Regeln weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen sie für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.“

Die Gesätzesänderung verläuft in den einzelnen Bundesländern sehr unterschiedlich. Sie ist aber nicht nur für die Eigentümer wichtig. Ebenfalls nicht zu unterschätzen ist auch, wie die Grundsteuer die Lösung des Wohnungsproblems beeinflusst.

Wie unterschiedlich die Bundesländer gegenwärtig die Besteuerung ändern (wollen), zeigt unter anderem Ulrich Kriese, Sprecher für Bau- und Siedlungspolitik des Naturschutzbundes und Mitbegründer der Reforminitiative „Grundsteuer: Zeitgemäß!“ in einem Beitrag auf dem Blog von Norbert Häring:

Ulrich Kriese: Die Grundsteuerreform ist wichtig für die Lösung des Wohnungsproblems

Dass die Bundesländer auch in diesem Gesetzgebungsprozess teilweise gegen ihre eigenen Verfassungen verstoßen, belegt ergänzend dazu Norbert Häring am Beispiel von Bayern:

Grundsteuerreform: Das bayerische Modell widerspricht der bayerischen Verfassung

Siehe auch: handelsblatt.de, 16.03.2021, merkur.de, 31.01.2023 und haufe.de, 18.04.2023, focus.de, 01.12.2023

Grundsteuer kann umgelegt werden

Die Grundsteuer gehört bei vermieteten Grundstücken zu den laufenden Werbungskosten aus Vermietung und Verpachtung. Immobilieneigentümer können die Grundsteuer auf die Mieter umlegen, weil sie als öffentliche Last des Gebäudes gilt. Vermieter dürfen die Grundsteuer laut Betriebskostenverordnung (BetrKV) § 2 Nr. 1 in den Nebenkosten abrechnen. Typischerweise wird dafür der Flächenanteil zugrunde gelegt, doch es sind auch alternative Verteilungsmaßstäbe zulässig.

Schwarzarbeit – gravierende Nachteile für Immobilieneigentümer

Schwarzarbeit scheint für Immobilieneigentümer mitunter zwar illegal, aber vorteilhaft zu sein – die gravierenden Nachteile fallen meist erst später auf die Füße.

Schwarzarbeit für Immobilieneigentümer – wann liegt sie vor?

Schwarzarbeit, beispielsweise bei Renovierungen an Immobilien scheint mitunter für beide Seiten Vorteile zu haben. Doch wann ist die Grenze zu „Freundschaftsleistungen“ überschritten und wann liegt unter Umständen Schwarzarbeit vor?

Schwarzarbeit, beispielsweise bei Renovierungen an Immobilien scheint mitunter für beide Seiten Vorteile zu haben. Doch wann ist die Grenze zu „Freundschaftsleistungen“ überschritten und wann liegt unter Umständen Schwarzarbeit vor?

Schwarzarbeit ist illegal – das weiß wohl jeder. Doch scheint sie manchen lukrativ, weil damit die Chance genutzt wird, Steuern und Sozialabgaben einzusparen. Auch wenn es nicht immer den Beteiligten bewusst ist: Unwissenheit schützt vor Strafe nicht, auch nicht vor weiteren Konsequenzen schützt.

Dienst- oder Werkleistungen, die ohne Gewinnerzielung oder Vergütung erbracht werden, gelten nicht als Schwarzarbeit.

Im Gesetz zur Bekämpfung der Schwarzarbeit und illegalen Beschäftigung – oder kurz „Schwarzarbeitsbekämpfungsgesetz“ (SchwarzArbG) – § 1 (2) ist in Deutschland seit 2004 festgelegt, was als „Schwarzarbeit“ gilt.

Kurz gesagt gilt als Schwarzarbeit eine Tätigkeit, bei der gegen Gesetze verstoßen wird, wie beispielsweise:

- Verstoß gegen das Steuerrecht;

- Verstoß gegen das Sozialversicherungsrecht;

- Nicht-Einhaltung der Mitteilungspflicht gegenüber Behörden und Sozialträgern;

- fehlende Anmeldung eines Gewerbes;

- fehlende Eintragung in die Handwerksrolle.

Dadurch erhoffen sich Auftraggeber und Auftragnehmer ggf. bis zu 19 % Mehrwertsteuer, bis zu 42 % oder gar 45 % Einkommensteuer und ca. 20 % Sozialabgaben zu sparen. Ganz abgesehen davon, dass das Entgelt vielleicht auch noch unter die übliche Vergütung gedrückt wird.

Schwarzarbeit ist jedoch auch mit handfesten wirtschaftlichen Nachteilen verbunden.

Keine Gewährleistungsansprüche für Auftraggeber

Wer als Auftraggeber eine Handwerkerleistung „schwarz bezahlt“, also ohne Rechnung, hat schlechte Karten, wenn Leistungsmängel auftreten. Grundsätzlich bestehen keine Ansprüche auf Gewährleistung. Ob feuchte Wände, abblätternde Tapete oder Farbe, Kurzzschlüsse in der Elektroleitung… Pfusch bleibt Pfusch. Auftragnehmer müssen nicht nachbessern, Versicherungen müssen nicht zahlen.

Das hat der Bundesgerichtshof klar entschieden und damit dem Auftraggeber jegliche Ansprüche auf Gewährleistung abgesprochen (BGH-Urteil, 01.08.2013, Az. VII ZR 6/13).

Kein Vergütungsanspruch für Auftragnehmer

Doch auch Auftragnehmer haben Probleme, weil sie keinen Anspruch auf angemessene Bezahlung haben. So hat das OLG Düsseldorf entschieden (OLG Düsseldorf, 21.01.2020, Az. I-21 U 34/19) zeigt. Der Auftraggeber zahlte angeblich nicht den Gesamtbetrag. Auch bei einer Vereinbarung über Schwarzarbeit entfällt jeder gesetzliche Anspruch auf Bezahlung und Gewährleistung.

Tipp für Immobilieneigentümer

Statt sich auf Schwarzarbeit einzulassen sollten Immobilieneigentümer statt der gesetzeswidrigen Schwarzabeit lieber die gesetzeskonformen steuerliche Möglichkeiten nutzen.

Als Vermieter oder Verpächter können sie die Leistungen an und in ihren Mietobjekten entweder sofort als Werbungskosten steuerlich absetzen oder als nachträgliche Herstellkosten über die Nutzungsdauer abschreiben. Gegebenfalls ist es auch möglich, gem. § 9 UStG steuerpflichtig zu vermieten oder zu verpachten und dadurch die Vorsteuer ziehen zu können.

Privatperson können die Arbeitsleistungen an ihrem Eigenheim oder ihren gemieteten Räumen inklusive Anfahrt als „haushaltsnahe Handwerkerleistungen“ gem. § 35a EStG bis 20 % der Kosten, maximal 1.200 Euro pro Jahr als Steuerermäßigung nutzen.

Immobilienfinanzierung mit Weitsicht

Immobilienfinanzierung mit Weitsicht geht nur mit gründlicher Planung. Was gehört alles dazu und welche Fehler sind zu vermeiden?

Immobilienfinanzierung mit gründlicher Planung

Foto: djd/Bauherren-Schutzbund

(djd). Aufgrund extrem niedriger Zinsen und steigender Mieten steht die Anschaffung einer eigenen Immobilie bei vielen Deutschen weit oben auf der Wunschliste. Neben der Suche nach einem passenden Objekt sollte man auch frühzeitig die Immobilienfinanzierung gründlich planen und Nebenkosten berücksichtigen, rät Florian Becker, Geschäftsführer der Verbraucherschutzorganisation Bauherren-Schutzbund e. V. (BSB).

Zu den Kosten, die sofort anfallen, gehören zum Beispiel Maklergebühren, Gebühren für den Notar und Grundbucheintrag, die Grunderwerbssteuer. Zusätzlich bei gebrauchten Immobilien planen Investoren Kosten für Renovierungs- und Modernisierungsarbeiten. Auch längerfristige Aufwände gilt es zu beachten. Grundsteuer und Versicherungen sind regelmäßig zu entrichten, zudem sollte genügend finanzieller Rücklagenspielraum für spätere Renovierungen und Instandhaltungen erhalten bleiben. Unter www.bsb-ev.de können Interessierte ein kostenloses Ratgeberblatt „Baufinanzierung“ mit vielen Tipps zum Thema herunterladen.

Laufzeit der Immobilienfinanzierung an die Lebensplanung anpassen

Grundsätzlich sollte die Immobilie so finanziert werden, dass sie spätestens zum Renteneintritt schuldenfrei ist. Denn der Beginn der gesetzlichen Rente geht im Regelfall mit Einkommenseinbußen einher. Deshalb bieten Bauträger oder Makler in vielen Fällen die Finanzierung gleich mit an. Wer viel Kredit für eine möglichst hohe Bau- oder Kaufsumme will, wird die Rückzahlung über viele Jahre bevorzugen. Hier sollte man auf jeden Fall Alternativangebote von verschiedenen Instituten einholen. Zudem empfiehlt es sich, sowohl monatliche Raten als auch die Laufzeit an die eigene Lebensplanung anzupassen.

Extrem niedrige Zinsen sind meist mit strengen Bedingungen verbunden

Werbliche Versprechungen sind häufig nicht verbindlich: Extrem niedrige Zinsen sind in der Regel an Bedingungen wie einen sehr hohen Eigenkapitalanteil gebunden. Zum Vergleich verschiedener Angebote kann es sich lohnen, einen Baufinanzierungsvermittler einzuschalten – zumindest einen Kreditvergleich vorzunehmen und einen Immobilienfinanzierungsrechner zu nutzen.

Vorsicht bei Bereitstellungszinsen

Die meisten Banken verlangen Bereitstellungszinsen, wenn sich der Abruf des Darlehensbetrags verzögert. Üblicherweise werden diese Zinsen in Höhe von rund drei Prozent pro Jahr nach drei oder sechs Monaten fällig. Bereits bei einem Darlehensbetrag von 100.000 Euro, der ein Jahr lang nicht abgerufen wird, beläuft sich das auf circa 3.000 bis 6.000 Euro Zinsen. Doch viele Banken lassen mit sich reden und bieten bis zu zwölf Monate ohne Bereitstellungszinsen.

Das Wichtigste in Kürze

(djd). Wegen niedriger Zinsen und steigender Mieten denken viele über den Bau oder Kauf einer eigenen Immobilie nach. Die dazugehörige Finanzierung sollte weitsichtig geplant sein, um später finanzielle Engpässe zu vermeiden. Laut der Verbraucherschutzorganisation Bauherren-Schutzbund e. V. (BSB) sind zum Beispiel die Nebenkosten zu berücksichtigen, die für Makler, Grundbucheintrag, Notar oder Grundsteuer anfallen. Bei gebrauchten Immobilien können auch Renovierungs- oder Modernisierungskosten anstehen. Nicht zuletzt sollte die Finanzierung so ausgelegt sein, dass die Immobilie bis zum Renteneintritt schuldenfrei ist und noch Luft bleibt, um Rücklagen für spätere Renovierungen zu bilden. Ein kostenloses Ratgeberblatt „Baufinanzierung“ steht unter www.bsb-ev.de zum Download bereit.

Immobilien Investment 2018 – wo Geld anlegen?

Die Immobilienberatungsgesellschaft Savills untersuchte anhand von 60 Eigenschaften aus sechs Kategorien, wie zukunftsfähig Europas Großstädte sind – eine Entscheidungshilfe für Investoren.

Immobilien Investment 2018 – wo lohnt es sich?

Wer Immobilien als langfristige Kapitalanlage erwirbt, kalkuliert mit einer Marktentwicklung für 10 und mehr Jahre. Dabei suchen sie besonders Städte mit einer guten Infrastruktur, mit wachstumversprechenden Unternehmen, gefragten Hochschulen. Von solchen Standorten fühlen sich große Konzernen ebenso wie neue Start-ups angezogen.

Damit diese Städte auch für Mieter attraktiv sind, sollten sie ein effizientes Netz des öffentlichen Nahverkehrs bieten. Darüber hinaus sind attraktive Freizeitangebote gefragt. Insbesondere junge Eltern wünschen sich ein ausreichendes Angebot an guten Kindergärten und Schulen mit langen Betreuungszeiten.

Solche Vorzüge lösen sich jedoch in Luft auf, wenn das Leben in einer Stadt so teuer ist, dass es mehr als 25 bis 30 Prozent des Einkommens verschlingt.

München abgewertet

Im neuen Savills-Ranking rutscht München deshalb einen Rang nach unten. International traf eine solche Abwertung auch attraktive Metropolen wie die schwedische Hauptstadt Stockholm. Denn auch dort steigen die Mieten rasant. Was bleibt dann noch selbst von einem überdurchschnittlichen Gehalt?

Grafikquelle: welt.de

So lukrativ auch hohe Mieten für Investoren auf den ersten Blick erscheinen – wenn die Mieten „unerschwinglich“ werden oder im Verhältnis zum Kaufpreis die Mietrendite sinkt, ziehen sich auch Investoren zurück. Zum Vergleich:

In München ist die Bruttospitzenrendite vor Steuern und Instandhaltungskosten für Wohnimmobilien in guten Lagen auf 2,8 Prozent geschrumpft. In Berlin liegen die Bruttospitzenrenditen mehr als zehn Prozent höher, in mittleren Wohnlagen sogar mehr als 20 Prozent.

Auch Hamburg verzeichnet aufgrund der vergleichsweise geringere Gehältern, aber hohen Wohnkosten eine Abwanderung. Seit mehreren Jahren verliert die Hansestadt deshalb Einwohner an die Umlandgemeinden in Niedersachsen und Schleswig-Holstein.

Quelle: welt.de, 16.07.2018

Anzeige: Wo sich Immobilien Investments lohnen?

Warum Immobilien als Kapitalanlage?

Drei Geheimnisse, warum Immobilien als Kapitalanlage unverzichtbar für den Schutz Ihres Vermögens sind

Wer heute erfolgreich und gewinnbringend arbeitet, weiß, wie schwer es ist, eigenes Vermögen aufzubauen. Dabei bleibt eine Frage oft unbeantwortet: Wie lässt sich das heute so schwer verdiente Geld für die Zukunft sichern – und möglichst mehren?

Immobilien als Kapitalanlage sind dabei unverzichtbar. Obwohl die Gründe dafür offensichtlich sind, sind sie nicht jedem bewußt – ja sie sind für viele wie Geheimnisse nicht nachvollziehbar. In diesem Beitrag erfahren Sie die drei Geheimnisse, warum Immobilien als Kapitalanlage unverzichtbar für den Schutz Ihres Vermögens sind.

More…

Artikel jetzt vorlesen lassen!

Erwartungen und Möglichkeiten privater Vermögensbildung

Aus den Medien stürzen fast täglich Nachrichten auf uns ein: unsere bisherigen Systeme der Altervorsorge versagen. Selbst Politiker kommen immer weniger umhin, diese unabweisbare Wahrheit zuzugeben. Ob Arbeit, Gesundheit, Altersvorsorge – aus Lebenslagen werden Lebenslügen. Trotzdem werden noch viel zu häufig Fakten schöngeredet. Der wirtschaftliche und soziale Absturz ist programmiert.

Die Alterspyramide kippt. Die künftigen Rentner sind die Verlierer von Morgen – es sei denn, sie sichern sich heute mit privater Vorsorge den Lebensstandard von Morgen.

Der Fürsorgestaat ist am Ende. Die goldenen Jahre sind vorüber und die bisherigen Methoden sozialer Vorsorge im Umbruch. Immer unverblümter bitten Bund und Länder die Bürger zur Kasse. Dennoch wächst der Schuldenberg auf Kosten künftiger Generationen.

Aus dem Generationenvertrag wird der Generationenkonflikt

Die Chancen auf ausreichende Altersvorsorge werden mehr und mehr eingeschränkt. Zwar wird das Rentenrecht oft geändert. Trotzdem steigen Beiträge und sinken die Auszahlungen. Alle wissen es, auch die Regierung. Doch die Regierungen von Bund und Ländern halten weitgehend an den tradierten Systemen fest. Grundlegende Reformen sind nicht in Sicht.

Das gesetzliche Renteneintrittsalter wurde erhöht. Doch wird es dann auch Arbeit für die Älteren geben? Forschungsinstitute kündigen für die kommenden Jahre weiterhin geringes Wirtschaftswachstum an. Wenn Jugendliche schon jetzt schlechte Chancen auf dem Arbeitsmarkt haben, oft von einem befristeten Arbeitsverhältnis in ein anderes befristetes Arbeitsverhältnis gedrängt werden, dann kann nicht erwartet werden, dass sie die Renten für die Älteren erwirtschaften.

Menschliche Arbeitskraft ist nicht mehr geachtet. Roboter und Maschinen statt Menschen erscheint als „alternativlose“ Dynamik am Arbeitsmarkt. Konkurrenz und Kostendruck infolge der Globalisierung prägen immer stärker die Entwicklung einzelner Volkswirtschaften.

Die Lebenserwartung der Europäer hat sich während der vergangenen 100 Jahre fast verdoppelt. Dieser demografische Trend stellt alle vor gravierende Herausforderungen – und begründet die Frage jedes Einzelnen nach seiner persönlichen Vermögensvorsorge.

Bald wird es mehr über Achtzigjährige geben als unter Zwanzigjährige. Auf fast jeden Beitragszahler kommt dann ein Rentner – und deren Lebenserwartung steigt weiter.

Die richtigen Anlageentscheidungen

Jeder von uns hat viele Fragen zur Zukunft und sucht nach Antworten. Aber wer kann Wirtschafts- und Währungsentwicklung, Börsenkurse oder Markttrends exakt voraussagen?

- Wie ist Ihre aktuelle Vermögenssituation?

- Haben Sie im letzten Jahr Liquidität gewonnen?

- Welche Anlagenziele möchten Sie verwirklichen?

- Konnten Sie bereits steuerspared investieren?

- Glauben Sie, Steuern und Abgaben werden reduziert?

Kapitalbildung trotz Inflation

Manche Anleger glauben, im Alter brauche man weniger Geld als in der aktiven Berufszeit. Das ist leider ein Irrtum. Denn das Leben wird nicht billiger, wenn man später mehr Freizeit hat. Reichen also Ihre Ersparnisse, um den heutigen Lebensstandard wirklich auch für die Zukunft zu sichern? Selbst das Wohnen in den eigenen vier Wänden ist nicht kostenfrei, denn Erhaltung und laufende Abgaben kosten immer mehr Geld.

Offiziell wird für den Euro die Inflation zwar geleugnet, doch fast alle Preisvergleiche offenbaren sie. Jedes Sparkonto verliert an Wert. Immobilienpreise und Mieten steigen.

Auch wenn die Inflationsraten niedrig sind – der Wert des Euro nimmt beständig ab. Nicht nur die zwei Währungsreformen in Deutschland 1923 und 1948 haben das Sparverhalten von Generationen geprägt – sondern auch die Abschaffung der einst geachteten D-Mark. Der berühmte Sparstrumpf hat also Löcher – und Geld „unter der Matratze“ bringt weder Zinsen noch sichert es Werterhalt.

Bei einem derzeitigen Monatseinkommen von beispielsweise 5.000 € und einer angenommenen Geldentwertung von drei Prozent pro Jahr müssten Sie nach 20 Jahren über 9.000 € monatlich beziehen, um den heutigen Lebensstandard zu bewaren!

Ist Ihr Einkommen in 20 Jahren fast doppelt so hoch wie Ihr jetziges Einkommen? Mit Immobilien als Kapitalanlage können Sie allerdings von der Inflation mehrfach profitieren.

Auch für die heutigen „Besserverdiener“ reicht es nicht, „irgendwie“ vorzusorgen. Wenn vom heutigen Bruttoeinkommen durch Steuern und Abgaben gerade einmal die Hälfte übrig bleibt, sind nicht mehr viele Wünsche für den privaten Vermögensaufbau erfüllbar.

Kranken- und Pflegeversicherung, künftige Steuern auf Altersrenten – egal wie man sie nennt – mindern zunehmend jene Beträge, die noch zur privaten Vermögensbildung verfügbar sind.

Die Lösung: Mindern Sie legal Ihre Steuerzahlungen an das Finanzamt und setzen Sie diese Ersparnisse zur Kapitalbildung ein.

Immobilien als Kapitalanlage – die dauerhafte, krisenfeste Vorsorge

Grundbesitz hat Bestand und ist durch nichts zu ersetzen. Anlageentscheidungen sind immer auch im Rahmen ihrer Zeit zu sehen.

- Welche Einflüsse bestimmen das wirtschaftspolitische Klima?

- Welche Faktoren sind maßgebend für künftige Entwicklungen?

- Über Jahrzehnte hinweg hat sich eine Konstante erwiesen: Grundbesitz bildet die solideste Form von Kapitalzuwachs.

Wissen Sie noch, wieviel das Wohnhaus Ihrer Eltern oder Großeltern kostete? Verglichen mit heutigen Zahlen sind dies wirklich Zahlen aus einer vergangenen Zeit. Seit 1914 erzielten Baulandpreise jährlich ein deutliches Plus. Ob sich Währungsreformen wie 1923, 1948 oder Währungstausch wie 2002 wiederholen, weiß niemand – aber dies ist gewiss: Immobilieneigentümer waren immer besser dran. Es gibt keine solidere Wertschöpfung, und diese Erfahrung spricht dafür, dass Sachwerte auch in Zukunft siegen werden.

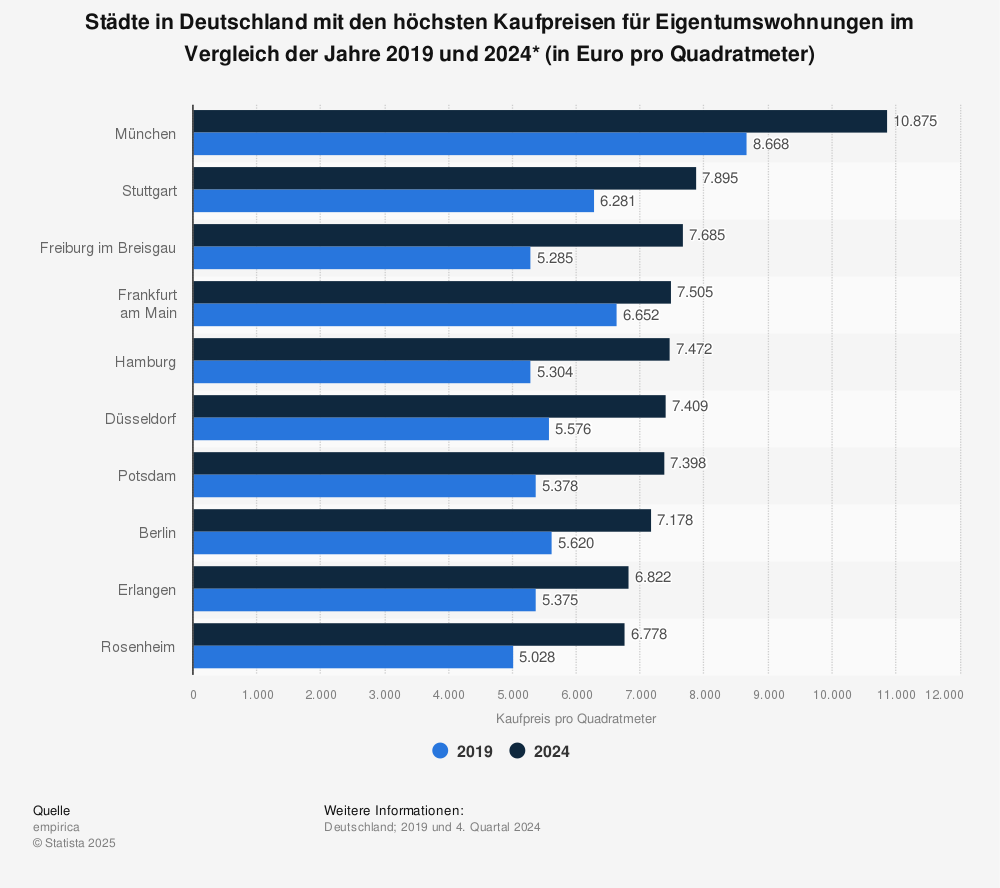

Mehr Statistiken finden Sie bei Statista

Mehr Statistiken finden Sie bei Statista

In der Geschichte hat sich erwiesen: Grundbesitz hat wirklichen Bestand, und weitere Gründe sprechen für diese Form des Vermögensaufbaus:

- Veränderte Moden und Lebensstile wecken Wünsche nach höherem Wohnkomfort.

- Mehr Wohnfläche pro Bewohner wird verlangt (zur Zeit ca. 41 m² je Person; in den 60er-Jahren waren noch jeweils 20 m² üblich, für das Jahr 2030 werden ca. 55 m² je Bewohner erwartet).

- Durch immer mehr Ein-Personenhaushalte wächst der Wohnungsbedarf.

- Das Ifo-Institut beziffert den Jahresbedarf auf etwa 400.000 Wohnungen, dieses Ziel wird seit Jahren nicht mehr erreicht.

- Die derzeitige Versorgungslücke wächst weiter: Der Zustrom aus anderen Ländern hält an; dies stabilisiert auch das Preisniveau für ältere Wohnungen.

- Ein hoher Anteil des Wohnungsbestandes ist sanierungsbedürftig oder bereits abbruchreif. Im Vergleich zum westlichen Ausland sind Neubaupreise hierzulande noch günstig.

- Angloamerikanische und chinesische Investoren engagieren sich verstärkt im deutschen Wohnungsmarkt. Pensions- und Investmentfonds kaufen in großem Stil vorhandene Bestände auf.

- Noch gelten steuerliche Vorteile bei Erbschaft und Schenkung, sowie bei der Veräußerung im Privatvermögen nach Ablauf der Spekulationsfrist.

Das sind nur einige Gründe, warum der Bedarf an Immobilien, besonders auch an Wohnfläche steigt. Mieteinnamen und Abschreibungsmöglichkeiten erleichtern Ihnen zudem den Vermögensaufbau durch Immobilien – und Fremdmittel tilgen Sie durch Inflation mit „immer billiger werdendem Geld“. Natürlich bestimmen Lage und Bauqualität die Ertragssicherheit und langfristige Wertentwicklung von Wohneigentum. Anlageerfolg gilt daher nicht überall. Ein Blick in den jeweils aktuellen Wohnatlas hilft Ihnen bei Ihrer Entscheidung.

Zum Vergleich: Börsenkurse werden immer zweimal passiert: nach oben und nach unten. Ist dies ein starkes Fundament für die Zukunft?

Fazit:

Haben Sie die 3 Geheimnisse erkannt, warum Immobilien als Kapitalanlage unverzichtbar sind?

- Die herkömmlichen Systeme der Altervorsorge versagen.

- Die Inflation frisst Ihr Vermögen.

- Der Bedarf an Immobilien steigt, egal ob die Bevölkerungszahl zu- oder abnimmt.

Was werden Sie jetzt tun?

Holen Sie sich jetzt Ihr Gratis-E-Book: „So schützen Immobilien Ihr Kapital“ – Tragen Sie einfach Ihren Vornamen und Ihre beste E-Mail-Adresse ein und klicken Sie auf den Button: